Theo phản ánh của anh Trần ở tỉnh Hồ Bắc, Trung Quốc, vào ngày 5/1/2024, mẹ anh đã đến một điểm giao dịch của Ngân hàng Tiết kiệm Bưu điện Trung Quốc tại thị trấn Vương Trường, thành phố Thiên Môn, với dự định gửi tiết kiệm 10.000 NDT (hơn 37 triệu đồng). Tuy nhiên, sau khi hoàn tất thủ tục, bà lại nhận về một hợp đồng bảo hiểm nhân thọ trọn đời.

Trong suốt thời gian sau đó, mẹ anh Trần không tiết lộ sự việc này với gia đình. Mãi đến tháng 1/2026, sau khi đọc được nhiều thông tin trên mạng về các vụ lừa đảo nhằm vào người cao tuổi, bà bắt đầu lo lắng về khoản “tiền gửi lãi suất cao” mà mình từng thực hiện tại ngân hàng. Sự bất an khiến bà rơi vào trạng thái căng thẳng, mất ngủ. Cuối cùng, bà quyết định kể lại toàn bộ sự việc với con trai, đồng thời gửi cho ông Trần xem tờ “biên lai gửi tiền” do nhân viên ngân hàng cung cấp khi đó.

Sau khi kiểm tra, anh Trần phát hiện giấy tờ mà mẹ mình đang giữ thực chất không phải là chứng từ tiền gửi tiết kiệm, mà là hợp đồng bảo hiểm nhân thọ. Đáng chú ý, nội dung trong hợp đồng cho thấy việc “rút tiền khi đáo hạn” chỉ có thể thực hiện thông qua thủ tục hủy bảo hiểm, thay vì rút tiền trực tiếp như gửi tiết kiệm thông thường.

Theo lời kể của mẹ anh Trần, trong quá trình giao dịch, nhân viên ngân hàng đã giới thiệu đây là sản phẩm có “lãi suất cao hơn gửi tiết kiệm”, đồng thời cho biết nếu tham gia còn được tặng dầu ăn. Nhân viên cũng khẳng định rằng sau 5 năm, bà chỉ cần mang theo giấy tờ đến ngân hàng là có thể rút cả gốc lẫn lãi.

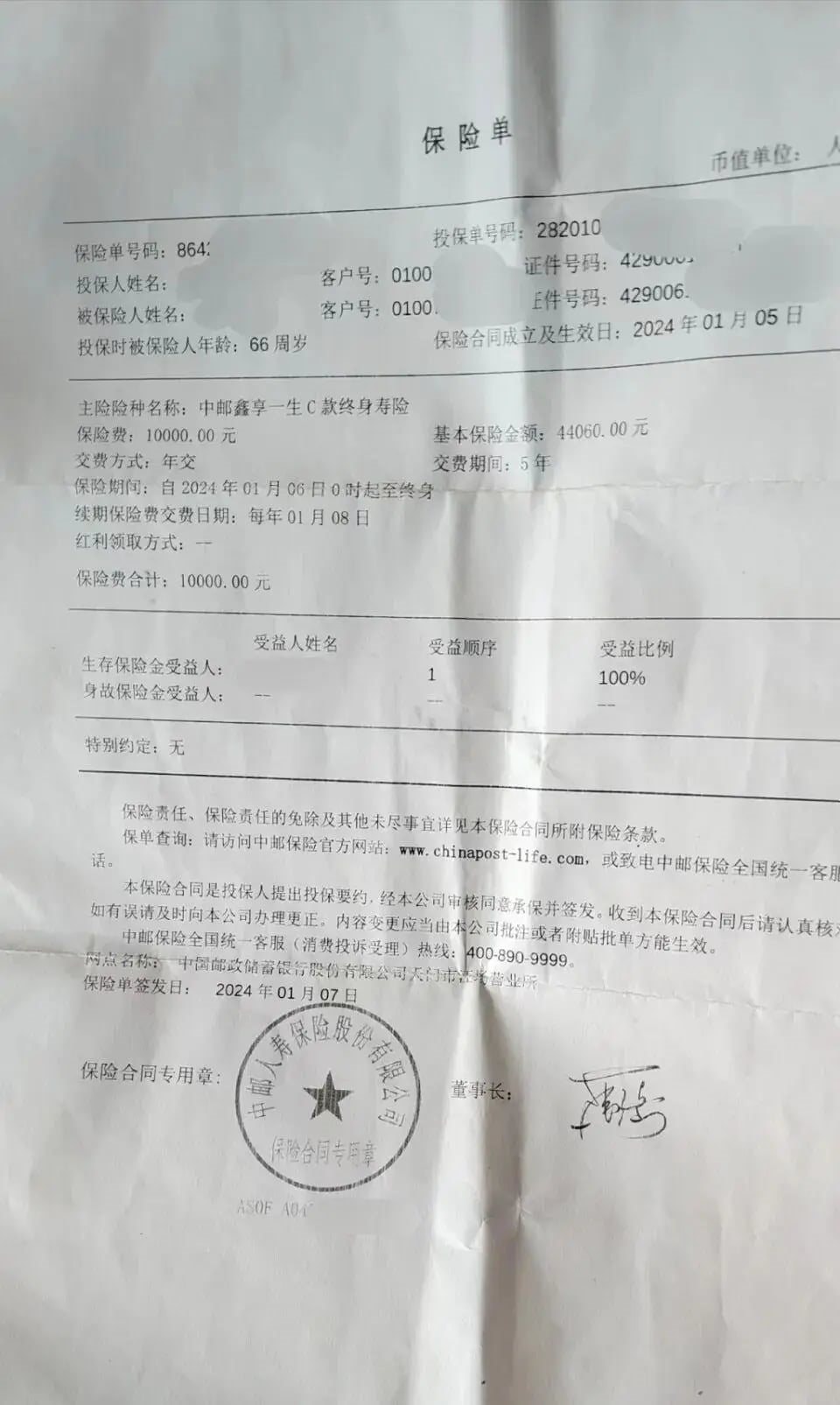

Dựa trên hình ảnh hợp đồng do gia đình cung cấp, sản phẩm mà cụ bà đã mua là gói bảo hiểm nhân thọ trọn đời do Công ty TNHH Bảo hiểm Nhân thọ Trung Bưu phát hành, với thời hạn đóng phí trong 5 năm, mỗi năm đóng 10.000 NDT.

Tuy nhiên, sau khi rà soát hợp đồng điện tử, anh Trần phát hiện quyền lợi bảo hiểm chỉ được chi trả trong trường hợp người được bảo hiểm bị thương tật toàn bộ hoặc tử vong, hoàn toàn không phù hợp với mục đích ban đầu của mẹ ông là gửi tiền tiết kiệm để lấy lãi và có thể rút khi đến hạn.

Không chỉ vậy, gia đình còn phát hiện nhiều thông tin cá nhân trong hợp đồng không khớp với thực tế. Cụ thể, hợp đồng ghi nhận người mua bảo hiểm có thu nhập cá nhân 80.000 NDT/năm (hơn 300 triệu đồng), thu nhập gia đình 100.000 NDT/năm (hơn 376 triệu đồng), chiều cao 160cm và cân nặng 60 kg. Tuy nhiên, theo anh Trần, tất cả các thông tin trên đều không đúng với tình trạng thực tế của mẹ ông.

Ảnh: Sohu

Ngoài ra, dù chữ ký của bên mua bảo hiểm và người được bảo hiểm đều mang tên cụ bà, nhưng nét chữ trong hợp đồng lại khác biệt rõ rệt so với chữ viết hàng ngày của bà. Gia đình anh Trần nghi ngờ có khả năng nhân viên bán hàng đã ký thay hoặc làm giả chữ ký trong quá trình hoàn tất thủ tục.

Cũng theo chia sẻ của gia đình, trước các kỳ đóng phí vào năm 2025 và 2026, cụ bà này từng đến điểm giao dịch để đề nghị ngừng tham gia sản phẩm. Thế nhưng lúc đó, bà được nhân viên thông báo rằng nếu hủy hợp đồng tại thời điểm đó sẽ phải chịu thiệt hại lớn về tài chính. Do lo ngại mất tiền, mẹ anh Trần đành tiếp tục đóng phí theo yêu cầu và đã đóng tổng cộng 30.000 NDT (hơn 112 triệu đồng).

Theo bảng giá trị tiền mặt trong hợp đồng, nếu hủy bảo hiểm trước thời hạn, số tiền hoàn lại chỉ ở mức vài nghìn NDT, đồng nghĩa với việc phần lớn số phí đã đóng sẽ bị mất. Ngay cả trong trường hợp hoàn tất đầy đủ nghĩa vụ đóng phí trong 5 năm, nếu hủy hợp đồng vào năm thứ 5 thì tổng số tiền nhận lại cũng chỉ bao gồm 50.000 NDT (hơn 188 triệu đồng) tiền gốc và khoảng 950 NDT tiền lãi.

Liên quan đến vụ việc, đại diện điểm giao dịch của Ngân hàng Tiết kiệm Bưu điện Trung Quốc cho biết sau khi hai bên thương lượng, vào ngày 6/2/2026, ngân hàng đã hoàn tất thủ tục hủy hợp đồng bảo hiểm cho mẹ anh Trần và chuyển toàn bộ 30.000 NDT phí bảo hiểm đã đóng thành tiền gửi có kỳ hạn tại ngân hàng.

Về các nghi vấn liên quan đến việc “tiền gửi biến thành bảo hiểm”, cũng như thông tin cá nhân và chữ ký trong hợp đồng, phía ngân hàng khẳng định: “Quy trình nghiệp vụ đều hợp pháp, tuân thủ quy định và đã thông báo rõ ràng, không có hành vi lừa dối.”

Qua điều tra nội bộ và kiểm tra dữ liệu ghi âm, ghi hình tại thời điểm giao dịch vào tháng 1/2024, nhân viên ngân hàng đã thông báo rõ với khách hàng rằng sản phẩm này là bảo hiểm chứ không phải tiền gửi tiết kiệm. Ngân hàng cũng khẳng định chữ ký trong hợp đồng trùng khớp với chữ ký mới của cụ bà khi thực hiện thủ tục hủy bảo hiểm vào ngày 6/2, không có dấu hiệu ký thay hoặc làm giả.

Tuy nhiên, đối với những sai lệch trong thông tin cá nhân ghi trên hợp đồng, quy trình tư vấn sản phẩm cũng như việc có thực hiện cuộc gọi xác minh theo quy định hay không, phía ngân hàng cho biết vẫn đang tiếp tục xác minh. Hiện tại, hai bên đã đạt được thỏa thuận về hướng xử lý vụ việc.

(Theo Sohu)